E-Rechnung – der Schlüssel zu effizienteren Prozessen

Die Digitalisierung schreitet unaufhörlich voran – und bietet mit der E-Rechnung einen neuen Meilenstein.

In Deutschland wird die E-Rechnungspflicht stufenweise eingeführt. Der Prozess ist seit dem 01. Januar 2025 im Gange. Seitdem müssen Unternehmen, die im B2B-Geschäft tätig sind, elektronische Rechnungen in vorgeschriebenen Formaten empfangen und verarbeiten können.

Sie gehören dazu? Nutzen Sie die Chance, Ihre Rechnungsprozesse schon jetzt komplett auf die Anforderungen von morgen auszurichten oder zumindest maximal informiert zu sein!

Leitfaden E-Rechnung

E-Rechnung leicht gemacht: Erfahren Sie in unserem kostenfreien Leitfaden alles, was Sie zu diesem wichtigen Thema wissen müssen!

- inkl. Checkliste zur Einführung in Ihrem Unternehmen

- inkl. Übersicht über die gesetzlichen Anforderungen

E-Rechnung ab 2025 – der einfache Weg zur digitalen Abrechnung

Das sind E-Rechnungen

E-Rechnungen sind digitale Rechnungen, die an ein strukturiertes elektronisches Format gebunden sind. Dazu zählen zum Beispiel XRechnung oder ZUGFeRD, EDI oder Peppol BIS Billing. PDFs oder eingescannte Papierrechnungen sind keine E-Rechnungen!

Alle wichtigen Informationen wie Rechnungsnummer, Datum, Betrag und Empfänger liegen bei E-Rechnungen in einem festgelegten Format vor. Der Empfänger kann die Rechnung dadurch mit einer entsprechenden Software, seinem Buchhaltungs- oder ERP-System verarbeiten, ohne dass manuelle Schritte (abtippen, scannen o. ä.) erforderlich sind.

Gut zu wissen

Seit dem 1. Januar 2025 gilt eine PDF-Rechnung, die per E-Mail verschickt wird, nicht mehr als gültige Rechnung. Nur, wenn der Empfänger ausdrücklich zustimmt, dürfen Rechnungssteller bis Ende 2027 weiterhin PDF-Rechnungen verwenden (siehe dazu auch den Zeitstrahl). Höchste Zeit also, Ihren Rechnungseingang zu digitalisieren!

Das müssen Sie zur E-Rechnungspflicht unbedingt wissen

Die E-Rechnungspflicht gilt grundsätzlich für alle inländischen Unternehmen im B2B-Bereich, unabhängig von Umsatzhöhe oder Gewinn. In der ersten Stufe bezieht sie sich „nur“ auf den Empfang eingehender Rechnungen. Seit dem 1. Januar 2025 müssen somit alle Unternehmen in der Lage sein, E-Rechnungen zu empfangen. Höchste Zeit also, Ihren Rechnungseingang zu digitalisieren!

Für die Ausstellung von E-Rechnungen gibt es bis zum 31. Dezember 2027 Übergangsregelungen!

Fristen zur E-Rechnungspflicht in Deutschland

01. Januar 2025

Einführung der ersten Stufe der E-Rechnungspflicht

Unternehmen aller Branchen müssen im B2B-Geschäft elektronische Rechnungen empfangen und archivieren können.

31. Dezember 2026

Ende der ersten Übergangsfrist

Papierrechnungen und sonstige elektronische Formate (PDFs, JPGs etc.) sind für Unternehmen mit einem Vorjahresumsatz ab 800.000 Euro nicht mehr erlaubt.

31. Dezember 2027

Ende der verlängerten Übergangsfrist

Unternehmen jedweder Größe, die verpflichtet sind, E-Rechnungen zu versenden, müssen bis zu diesem Datum ihre Prozesse angepasst haben.

01. Januar 2028

Vollständige Umstellung

Der Versand und die Annahme von E-Rechnungen sind für alle betroffenen Unternehmen verbindlich.

Ausnahmen von der E-Rechnungspflicht in Deutschland

Keine Regel ohne Ausnahmen: In einigen Fällen, und sogar selbst dann, wenn eine umsatzsteuerliche Verpflichtung zur Ausstellung einer Rechnung besteht, sind Unternehmen im B2B-Geschäft von der E-Rechnungspflicht ausgenommen. Die wichtigsten Ausnahmen sind:

Kleinbetragsrechnungen

bis 250 Euro (Bruttobetrag) gemäß § 33 UStDV

Leistungen von Kleinunternehmern

die keine Umsatzsteuer erheben, gemäß § 34a UStDV

Fahrausweise

zur Beförderung von Personen, die als Rechnung gelten gemäß § 34 UStDV

Leistungen an juristische Personen

die nicht unternehmerisch tätig sind (z. B. Vereine oder öffentliche Einrichtungen)

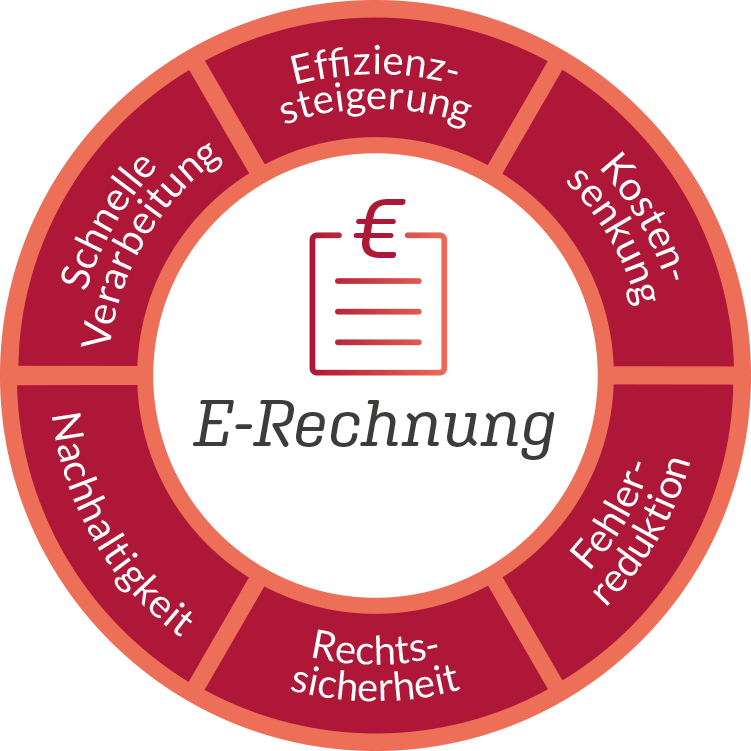

Die Vorteile der E-Rechnung

Die E-Rechnung fördert die Digitalisierung der deutschen Wirtschaft, insbesondere im Bereich Rechnungswesen. Sie ermöglicht Ihnen als B2B-Unternehmen eine deutlich effizientere und fehlerfreiere Verarbeitung von Rechnungsdaten. Beim Empfänger müssen die Rechnungsdaten nicht mehr manuell erfasst werden. Ein Großteil der Buchungsbelege liegt in strukturierter, elektronischer Form vor und kann medienbruchfrei weiterverarbeitet werden. Das spart Zeit und Geld, reduziert Fehler und optimiert den gesamten Prozess.

Effizienzsteigerung

Mit E-Rechnungen sparen Sie jede Menge Zeit. Manuelle Eingaben entfallen. Rechnungsdaten werden direkt und fehlerfrei in Ihr System übertragen. Sie können sich auf das Wesentliche konzentrieren, während Ihr Rechnungsprozess reibungslos und automatisiert abläuft.

Kostensenkung

E-Rechnungen machen Ihr Geschäft deutlich kostengünstiger. Papier, Druck und Archivierung gehören der Vergangenheit an. Auch der manuelle Aufwand für die Eingabe und Prüfung von Rechnungen wird deutlich reduziert. Das bedeutet weniger Kosten und mehr Budget für Ihre wichtigen Geschäftszwecke.

Fehlerreduktion

Dank der neuen E-Rechnungen minimieren Sie das Risiko von Fehlern deutlich. Da alle Rechnungsdaten automatisch und direkt in das jeweilige System übertragen werden, entfallen Eingabefehler und die Notwendigkeit für Nacharbeiten. Ihre Buchhaltung bleibt immer korrekt und fehlerfrei.

Rechtssicherheit

Volle Rechtssicherheit ist bei E-Rechnungen einer der wichtigsten Punkte. Sie erfüllen alle gesetzlichen Vorgaben und sind unveränderbar, werden somit auch bei einer Steuerprüfung zu 100 % anerkannt. Alle relevanten Daten sind transparent und nachvollziehbar.

Nachhaltigkeit

Mit der Umstellung auf E-Rechnungen leisten Sie einen wichtigen Beitrag zum Umweltschutz. E-Rechnungen werden digital verschickt, wodurch der Ausdruck und Versand per Post entfällt. Das senkt den CO2-Ausstoß und reduziert den Papierverbrauch. So können Sie nicht nur Ihre Prozesse optimieren, sondern auch nachhaltig wirtschaften.

Schnelle Verarbeitung

E-Rechnungen können in Echtzeit empfangen und bearbeitet werden, ohne Verzögerungen durch Postlaufzeiten oder manuelle Eingaben. Dies führt zu einer schnelleren Prüfung und Zahlung der Rechnung, was wiederum den Cashflow des Rechnungsstellers verbessert.

E-Rechnungssupport von M.IT Connect

Professionelle Beratung

Wir analysieren Ihre individuellen Anforderungen und beraten Sie umfassend, wie und mit welcher Software Sie E-Rechnungen optimal in Ihre Unternehmensprozesse integrieren können.

Technische Integration

Unsere E-Rechnungsexperten kümmern sich um die nahtlose Implementierung der von Ihnen favorisierten E-Rechnungssoftware in Ihre bestehenden IT-Systeme. Dabei achten wir auf reibungslose Abläufe und eine optimale Funktionalität.

Anpassung interner Prozesse

Damit Sie den maximalen Nutzen aus der Umstellung auf die E-Rechnung ziehen können, passten wir Ihre internen IT-Prozesse intelligent und nachhaltig an. Der Bonuseffekt für Sie: Die optimierten Arbeitsabläufe sparen Zeit und Kosten.

Schulung der Mitarbeitenden

Damit die Umstellung auf die E-Rechnung reibungslos gelingt, schulen wir Ihre Mitarbeitenden umfassend. Wir vermitteln das nötige Wissen und sorgen für Sicherheit im Umgang mit der neuen Technologie.

Einhaltung gesetzlicher Vorgaben

M.IT Connect ist beim Thema E-Rechnung sattelfest. Mit uns an Ihrer Seite können Sie sich darauf verlassen, dass Ihre Rechnungsprozesse alle gesetzlichen Anforderungen erfüllen. So vermeiden Sie Risiken und sind jederzeit audit-sicher.

Laufender Support

Auch nach der Umstellung sind wir an Ihrer Seite. Wir übernehmen die regelmäßige Prüfung und Wartung Ihrer Systeme, bieten Unterstützung bei Fragen und sorgen für langfristige Effizienz und Stabilität.

Sie haben noch Fragen oder wünschen eine qualifizierte Beratung?

Buchen Sie einfach einen kostenfreien Ersttermin bei uns!

Unsere Experten helfen Ihnen gern weiter und informieren Sie über alle Optionen rund um die E-Rechnung.

Bitte wählen Sie Ihr Anliegen:

So laufen die E-Rechnungsprozesse ab

Prozess Eingang E-Rechnung

Ankunft E-Rechnung

XRechnung/ZUGFeRD (oder eine andere E-Rechnung) trifft per E-Mail ein.

Import

Die E-Rechnung wird über das E-Rechnungsmodul geprüft und ins Buchhaltungssystem importiert.

Übertragung

Die Rechnung wird als neue ungebuchte Einkaufsrechnung/FIBU-Buchblatt-Eintrag übertragen.

Rechnungsablage

Die E-Mail wird im E-Rechnungsordner abgelegt.

Bearbeitung

Die Rechnung wird durch Sachprüfer bearbeitet (Bestellungen zuweisen/Sachkonten auswählen).

Prozess Ausgang E-Rechnung

Erstellung der Ausgangsrechnung

Die Rechnung wird von einem Mitarbeiter verbucht und zum Versenden bereit gestellt.

Übersetzung

Die Felder der Rechnung werden übertragen in das XRechnungs-Format oder in ein anderes E-Rechnungsformat.

Prüfung & Weiterleitung

Die Ausgangsrechnung wird auf die Vollständigkeit der Metadaten geprüft und anhand der Einrichtung an das jeweilige Buchhaltungsmodul gesendet.

Versand

Die E-Rechnung wird als XML-Datei (bei ZUGFerRD zusammen mit dem PDF der Rechnung) an die Mail des Rechnungsempfängers gesendet.

Das sollten Sie über die E-Rechnung wissen

Welche Fragen Sie auch zur E-Rechnung haben: Wir geben Ihnen gerne Antworten.

Ihre Frage ist bei unseren FAQ nicht dabei? Buchen Sie einfach ein kostenfreies Erstgespräch mit uns!

Eine E-Rechnung (elektronische Rechnung) ist eine digitale Rechnung, die in einem strukturierten elektronischen Format (wie XML) erstellt, übermittelt und empfangen wird. Dieses Format ermöglicht eine automatische Verarbeitung durch Buchhaltungs- und ERP-Systeme, ohne dass manuelle Schritte (Abtippen, Scannen o. ä.) erforderlich sind.

Genau genommen ist die E-Rechnung schon seit einigen Jahren bei uns in Deutschland eingeführt – und im Bereich Business-to-Government (B2G) bereits seit dem 27. November 2020 Pflicht. Und zwar auf Grundlage der „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (ERechV)“ vom 13. Oktober 2017.

Ursprünglich war es die Europäische Union, die die E-Rechnung durch die EU-Richtlinie 2014/55/EU vorangetrieben hat: Sie hat den Einsatz standardisierter elektronischer Rechnungsformate im öffentlichen Auftragswesen vorgeschrieben, der jetzt auf das B2B-Geschäft ausgeweitet wird.

Eine wichtige Rolle spielen auch wirtschaftliche und ökologische Gründe: Zum einen ermöglicht die E-Rechnung eine weitgehende Automatisierung, da die Daten direkt in Buchhaltungs- und ERP-Systeme (Enterprise Resource Planning) integriert werden können. Zum anderen lassen sich elektronische Rechnungen leichter archivieren und durchsuchen. Sie können zudem schneller weiterverarbeitet werden als Papier- oder PDF-Rechnungen. Das spart Zeit, Kosten (Papier, Porto etc.), verbessert den ökologischen Fußabdruck und reduziert Fehler, die bei manuellen Eingaben passieren können.

E-Rechnungen müssen den rechtlichen Vorgaben im Sinne der EU-Richtlinie 2014/55/EU entsprechen, die u. a. die Anforderungen an eine E-Rechnung enthalten (siehe dazu auch die Frage „Was ist eine E-Rechnung?“).

Wie alle Rechnungen in Deutschland müssen E-Rechnungen zudem die Anforderungen des Umsatzsteuergesetzes (UstG) § 14 erfüllen. Dazu gehören die Vollständigkeit der Angaben, Lesbarkeit und Echtheit der Herkunft und Unveränderbarkeit.

Des Weiteren unterliegen E-Rechnungen den Vorschriften der Datenschutz-Grundverordnung (DSGVO), sofern sie personenbezogene Daten enthalten.

Um den Austausch von E-Rechnungen so einfach wie möglich zu gestalten, gibt es keine gesetzliche Vorgabe zur Übermittlung. Mögliche Übertragungswege sind beispielsweise der Versand per E-Mail, die Nutzung einer elektronischen Schnittstelle, die Übergabe auf einem USB-Stick oder der Download der XML-Datei. Zum Empfang reicht bereits ein einfaches E-Mail-Postfach.

Es gibt keine Verpflichtung, eine E-Rechnung über die gesetzlichen Anforderungen zur Archivierung hinaus elektronisch zu verarbeiten. Das heißt: Der Empfänger einer E-Rechnung hat die Möglichkeit, die Vorteile der Digitalisierung auszuschöpfen, etwa durch eine automatisierte Verarbeitung, ist jedoch nicht dazu verpflichtet. Entscheidend ist, dass die E-Rechnung in einem Format vorliegt, das grundsätzlich eine elektronische Weiterverarbeitung ermöglicht. Ob und in welchem Umfang der Empfänger dies tatsächlich umsetzt, bleibt ihm überlassen.

Ein- und ausgehende E-Rechnungen müssen umsatzsteuerrechtlich für einen Zeitraum von 8/10 Jahren aufbewahrt werden. Dabei ist sicherzustellen, dass der strukturierte Teil der Rechnung unverändert und in seiner ursprünglichen Form erhalten bleibt. Zusätzlich müssen die Grundsätze der ordnungsmäßigen Führung und Aufbewahrung von elektronischen Unterlagen (GoBD) beachtet werden, wie sie in den entsprechenden Regelungen festgelegt sind.

Jetzt Kontakt aufnehmen!

Buchen Sie einfach einen kostenfreien Ersttermin bei uns!

Unsere Experten helfen Ihnen gern weiter und informieren Sie über alle Optionen rund um die E-Rechnung.

M.IT Connect komplett

Unsere weiteren Leistungen

Consulting & Management

Experten-Beratung zur Optimierung von Arbeitsprozessen, IT-Infrastrukturen und IT-Strategien

Business Software

Professionelle ERP-, DMS- und HCM-Lösungen zur Vereinfachung Ihrer Unternehmensprozesse

Veranstaltungen

Informative Seminare zu relevanten Themen wie Personalabrechnung, Datensicherheit, Client Management und Co.